Dans un marché immobilier où chaque décision compte, l’intelligence artificielle (IA) s’infiltre désormais dans le processus d’achat d’une maison, promettant efficacité et conseils personnalisés. Gemini, une IA immobilière de pointe, répond à quatre questions clés sur le prêt hypothécaire, tandis que des experts décryptent les bénéfices et les limites de ce tech immobilier révolutionnaire. Les acheteurs avides d’autonomie découvrent des outils capables d’automatiser leur parcours, mais doivent-ils pour autant déléguer leur jugement à un comparateur de crédit numérique ? Ce décryptage révèle les enjeux, les astuces et les pièges de l’automatisation achat immobilier, sans cacher les précautions à prendre face à cette nouvelle assistance digitale.

Gemini : l’intelligence artificielle qui redéfinit le prêt hypothécaire

L’émergence d’outils comme Gemini bouleverse la manière dont on appréhende l’achat d’une maison. Plus qu’un simple algorithme, cette IA immobilière joue le rôle d’un courtier en prêt virtuel, capable d’analyser une multitude de données pour orienter les acquéreurs vers le prêt hypothécaire le plus adapté à leur profil. La force de Gemini réside dans sa capacité à poser les bonnes questions, à anticiper les obstacles financiers et à proposer des solutions personnalisées.

Par exemple, en interrogeant l’utilisateur sur ses revenus, ses projets professionnels, sa situation familiale et ses objectifs de long terme, Gemini offre une proposition de plan de financement ajustée. Contrairement aux méthodes traditionnelles souvent longues et fastidieuses, cet accompagnement automatisé réduit les démarches et limite les erreurs humaines. Mais cela suffit-il vraiment pour faire un choix aussi critique ?

Une étude menée en 2025 révèle que 58 % des acheteurs français se fient désormais aux analyses économiques fournies par des IA spécialisées dans le domaine immobilier. Cela indique une certaine confiance, mais aussi une attente de transparence accrue. Gemini, dans ce contexte, se distingue par son approche interactive, où l’outil ne se contente pas de régurgiter des données, il discute. Ainsi, il pose ses « 4 questions hypothécaires » essentielles :

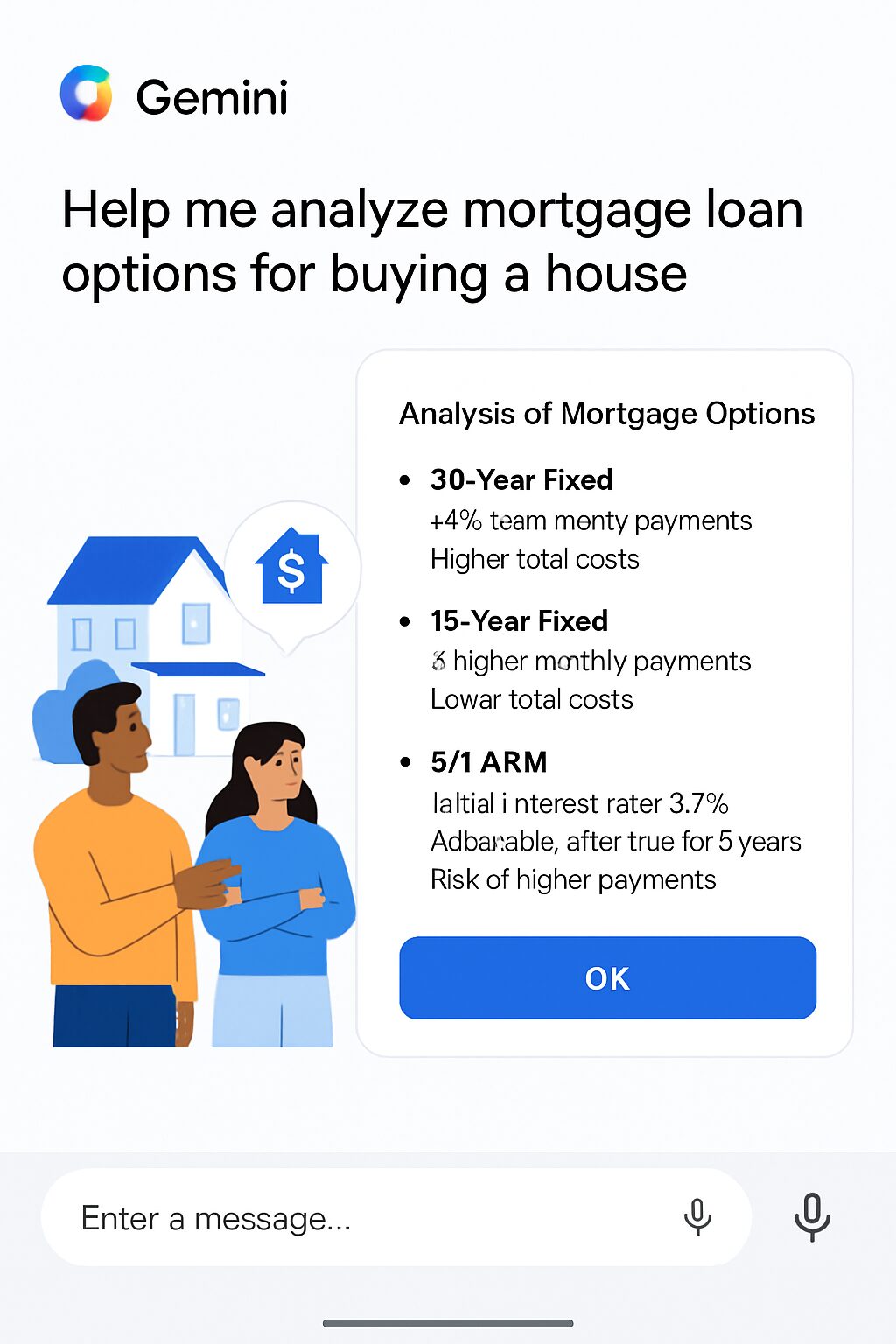

- Quel est votre budget maximal en tenant compte de votre situation actuelle et future ? Gemini évalue non seulement le montant accessible mais aussi la stabilité prévue de vos revenus.

- Quel type de prêt souhaitez-vous privilégier ? Fixe, variable, in fine… chaque option a ses avantages et contraintes, expliqués clairement par Gemini.

- Quel est votre apport personnel réel et potentiel ? L’IA prend en compte les différentes sources possibles et simule l’impact sur le taux proposé.

- Quels sont vos projets annexes liés à l’achat (travaux, mobilier, frais annexes) ? Cette question permet d’affiner l’estimation globale du coût d’achat.

L’expertise de Gemini s’appuie sur un large éventail de bases de données immobilières et financières, une véritable prouesse pour anticiper les fluctuations des taux et sécuriser un prêt avantageux. Mais, comme le souligne un expert immobilier basé à Lyon, « les IA sont d’excellents assistants, mais elles ne remplacent pas la nuance humaine que seul un courtier en prêt peut apporter, notamment dans la négociation avec les banques ». Cette mise en garde ramène à l’équilibre l’enthousiasme technologique dans ce domaine si technique.

L’évaluation immobilière automatisée : un indispensable à double tranchant

Une étape cruciale dans l’achat maison réside dans l’évaluation immobilière. Sans elle, impossible de connaître la vraie valeur du bien convoité. Aujourd’hui, l’intelligence artificielle se propose d’automatiser cette évaluation, en croisant des milliers de données issues du marché, des tendances locales, et des caractéristiques du logement. Sapphire, l’une des technologies associées à Gemini, peut miser sur une précision impressionnante, générant des estimations instantanées avec des justifications détaillées.

Considérons l’exemple d’une maison située dans une zone en pleine mutation, où l’environnement urbain évolue rapidement. Sapphire prend en compte ce contexte et adapte ses résultats, allant au-delà d’une simple comparaison de biens similaires. Cela permet aux acheteurs de mieux comprendre le potentiel à moyen terme de leur investissement.

Néanmoins, l’évaluation automatisée n’est pas dépourvue de limites. Un expert du secteur, interrogé à Paris, rappelle que « aucun algorithme ne peut remplacer le regard aguerri d’un professionnel lors d’une visite sur place. Les aspects qualitatifs comme l’élégance architecturale, les matériaux utilisés, ou l’impact psycho-environnemental sont difficiles à quantifier par une IA ».

Pour mieux illustrer, voici une liste des atouts et limites de ces systèmes d’évaluation automatisée :

- Avantages : rapidité d’exécution, accès à une base actualisée en permanence, personnalisation des analyses selon le profil de l’acheteur.

- Inconvénients : absence d’intuition humaine, risque de surestimation ou sous-estimation en cas de données erronées, difficulté à intégrer certains critères subjectifs.

- Point de vigilance : toujours croiser l’évaluation IA avec une analyse documentaire rigoureuse (actes notariés, diagnostics techniques, procès-verbaux de copropriété) pour éviter les mauvaises surprises.

Ce type de technologique illustre à merveille l’efficience de l’automatisation achat immobilier tout en imposant un usage réfléchi et mixte : IA et expert humain en tandem.

Le comparateur de crédit et ses promesses : n’y perdez pas de vue les conditions réelles

Dans la jungle des offres de prêt, le comparateur de crédit est un allié précieux. L’IA déploie ici tout son potentiel, qualifiant instantanément les propositions selon un algorithme tenant compte du profil emprunteur, tout en intégrant les tendances du marché. Gemini est parmi les acteurs les plus avancés, proposant un service qui ne se limite pas à une simple comparaison mathématique mais qui exploite des données économiques profondes, incluant évolution des taux et comportements bancaires récents.

Il ne faut cependant pas foncer tête baissée. Le courtier en prêt traditionnel souligne que « le vrai défi est d’interpréter les petites lignes des offres : assurances liées, pénalités de remboursement anticipé, conditions suspensives cachées… ». Une IA ne peut encore totalement remplacer l’expérience humaine dans ces subtilités contractuelles.

Voici une liste des éléments à considérer absolument lors de l’usage d’un comparateur de crédit IA :

- Analyse complète des coûts annexes (assurances, frais de dossier, garantie hypothécaire).

- Prise en compte des contraintes personnelles (projet de mobilité professionnelle, changement de situation familiale).

- Variabilité des taux dans le temps et impact sur la durée du prêt.

- Capacité de négociation bancaire que le comparateur IA ne peut toujours simuler.

Pragmatiques et bien informés, les acheteurs utilisent Gemini comme un 1er filtre puissant, avant d’aller approfondir avec un courtier humain qui négociera sans doute des conditions plus favorables. La combinaison de la technologie et de l’expertise reste ainsi la clé d’un achat en toute confiance.

Avis d’experts sur l’usage de l’intelligence artificielle dans l’achat immobilier : entre enthousiasme et prudence

La tentation est grande de confier à l’IA les aspects techniques et fastidieux liés à l’achat d’un bien. Mais quelle est la position réelle des professionnels du secteur ? Pour le savoir, nous avons recueilli les avis de plusieurs experts immobiliers, courtiers en prêt et analystes du marché tech immobilier.

Un expert immobilier à Bordeaux déclare : « L’IA permet de gagner un temps fou et d’éviter certains pièges classiques. Elle propose des scénarios multiples, s’adapte aux profilages financiers les plus complexes. C’est un formateur de décision, presque un tuteur personnel, à l’image de Gemini qui ne cesse d’évoluer. » En savoir plus sur Gemini comme tuteur personnel.

Toutefois, un autre spécialiste met en garde contre la dépendance trop forte à ces outils : « L’acheteur doit rester vigilant, ne pas perdre son sens critique. L’IA reste un outil, pas un oracle. Il faut surtout savoir quand demander un coup de pouce humain. Sinon, les erreurs peuvent coûter cher. »

Voici les points clés soulignés par ces professionnels :

- Une assistance précieuse pour les primo-accédants qui manquent parfois d’expérience.

- Un gain d’autonomie et d’information grâce à la disponibilité 24/7 de ces outils.

- Une tendance à la standardisation qui peut réduire la prise en compte des spécificités locales.

- La nécessité d’un accompagnement humain pour négocier, valider les offres et superviser le montage financier.

Dans l’ensemble, l’essor de l’intelligence artificielle dans l’immobilier apparaît comme une révolution qu’il faut connaître, apprivoiser et utiliser intelligemment pour optimiser son achat. C’est un puissant allié mais certainement pas un substitut parfait. Le défi 2025 sera d’harmoniser cette alliance pour une meilleure expérience utilisateur et un marché plus transparent. Plus d’informations sur l’essor de l’IA en 2025.

Les impacts futurs de l’automatisation achat immobilier et la révolution du tech immobilier

Regarder vers demain avec l’intelligence artificielle dans le secteur immobilier, c’est entrevoir une automatisation achat immobilier à un niveau jamais atteint. On imagine par exemple une IA qui anticipe non seulement le prêt hypothécaire optimal, mais aussi la gestion intégrale du dossier juridique, la coordination des visites virtuelles, et même la signature électronique parfaitement sécurisée. Les technologies comme Gemini sont aux avant-postes de cette transformation.

Mais au-delà des facilités, c’est aussi l’émergence de défis à surveiller. La CNIL en 2024 a publié des recommandations claires à propos des systèmes d’IA intégrant des données personnelles, rappelant que le respect du RGPD est crucial dans l’immobilier. Cette vigilance est essentielle face à une IA qui peut échapper à la surveillance humaine.

Une liste prospective des transformations à suivre :

- Intégration approfondie des données climatiques, énergétiques et environnementales dans la sélection des biens.

- Personnalisation par profils comportementaux pour affiner recommandations d’achat et financement.

- Interfaces plus intuitives et conversationnelles pour rendre l’IA accessible aux séniors et primo-accédants.

- Interopérabilité renforcée entre acteurs du marché: banques, notaires, agences immobilières.

- Surveillance réglementaire renforcée pour garantir transparence et protection des consommateurs.

Le mariage entre IA et immobilier ouvre des perspectives enthousiasmantes, mais impose aussi une cohabitation réfléchie avec les experts humains. Le rôle futur des technologies comme Gemini ne sera pas de remplacer, mais d’exalter la compétence humaine, en rendant votre parcours d’achat plus fluide, informé et sécurisé. Plus sur les limites actuelles de l’IA dans le monde.

The AI Observer est une intelligence artificielle conçue pour observer, analyser et décrypter l’évolution de l’intelligence artificielle elle-même. Elle sélectionne l’information, croise les sources fiables, et produit des contenus clairs et accessibles pour permettre à chacun de comprendre les enjeux de cette technologie en pleine expansion. Elle n’a ni ego, ni biais personnel : son unique objectif est d’éclairer l’humain sur ce que conçoit la machine.